ශ්රී ලංකාව ගොදුරු වී සිටින පෙර නොවූ විරූ ආර්ථික අර්බුදය ආරම්භ වීමට හේතු වුයේ ඇතැම් අතාර්කික බදු ඉවත් කිරීම් ය. අර්බුදයෙන් ගොඩ යෑමට බදු වැඩි කිරීම අවශ්යයෙන් ම සිදුවිය යුතු ය.

ශ්රී ලංකාවට තම ණය ගෙවීමට හැකි වන්නේ ද යන්න ගැන ඉතාමත් තීරණාත්මක දර්ශකය වන්නේ ප්රාථමික ගිණුමේ ශේෂය වන අතර ඒ පිළිබඳව ඉලක්ක සම්බන්ධයෙන් අපට ජාත්යන්තර මුල්ය අරමුදල සමග එකඟත්වයකට පැමිණීමට සිදුවෙයි. දැන් අපට ඇත්තේ ඍන ශේෂයකි. නිදහසින් පසු වසර 75ක කාලයෙන් වැඩි ප්රමාණයක දී තිබුණු තත්ත්වය එය යි. මුල්ය අරමුදලේ සහතිකය පවත්වාගෙන යාමට 2025 දී දළ ජාතික නිෂ්පාදිතයෙන් සියයට +2.3 ක ශේෂයක අවසාන ඉලක්කය කරා යෑම සඳහා වන අන්තර් කාලීන කඩ ඉම් නිසි කලට පසු කල යුතුය.

රජයේ වියදම් කපා හැරීම අවශ්ය නමුත් අපහසු ය. ඒ ගැන අවධානය යොමු කරන අතර ම, අප එකඟ වන ඉලක්ක සපුරා ගැනීමට නම් ආදායම් වැඩිකර ගැනීම ද අවශ්ය ය. 2022 වසර සඳහා එකඟ වූ අන්තර් කාලීන ඉලක්ක සපුරාගැනීමට රජයට හැකි වූ බව වාර්තා වී ය. බදු සම්බන්ධයෙන් රජය සහ ජාත්යන්තර මුල්ය අරමුදල අතර ඇති කර ගත එකඟතාවය පහත දක්වා ඇත.

මුල්ය ස්ථායීකරණය සඳහා ආදායම් ප්රවර්ධනය කිරීම. ලොව අඩුම රාජ්ය ආදායම් මට්ටමකින් ආරම්භ කරන මෙම වැඩ පිළිවෙල තුලින් සැලකිය යුතු බදු ප්රතිසංස්කරණ කරනු ලැබේ. පුද්ගලික ආදායම් බදු වඩා ප්රගතිශීලී කිරීම සහ ව්යාපාරික ආදායම් බදු සහ VAT බදු ආවරණය වඩා පුළුල් කිරීම මෙයට අඩංගු වේ. වැඩ පිළිවෙලෙහි අරමුණ වන්නේ 2025 වන විට දල ජාතික නිෂ්පාදනයේ සියයට 2.3ක ප්රාථමික අතිරික්තයක් ලබා ගැනීමයි.

රාජ්ය මුදල් කළමනාකරණ වාර්තාවේ දත්ත අනුව 2022 වසරේ මුල් මාස නවයේ රජයේ සමස්ත ආදායමෙන් පුද්ගල සහ සමාගම් බදු මගින් ලැබී ඇත්තේ සියයට 30 කි. 2021 අවසානය වන විට ඉතිරිව සිටි 412,092 ක් වූ ආදායම් බදු ගෙවන්නන්ගෙන් පුද්ගල ආදායම් බදු ලෙස ලැබී ඇත්තේ, එකතු කළ අගය මත බද්දෙන් සියයට 21 ක් තරම් ප්රමාණයකි.

2022 දෙවන භාගයේ අවස්ථා දෙකක දී එකතු කළ අගය මත බද්ද (VAT - වැට්) සියයට 8 සිට සියයට 15 දක්වා වැඩි කළ බැවින් 2023 දී වැට් මගින් ලැබෙන දායකත්වය 2022 ට වඩා රුපියල් වශයෙන් වැඩි වන බව බලාපොරොත්තු වීම සාධාරණ ය. වැට් බද්ද දුප්පතුන් මත අසමානුපාතික බලපෑමක් ඇතිකරන වක්ර බද්දකි. එය පුද්ගල අදායම් බද්දට වඩා රජයේ ආදායමේ වැඩි අනුපාතයක් වන්නේ ද නැද්ද යන්න රඳා පවතින්නේ 2023 ජනවාරි මාසයේ සිට ක්රියාත්මක කළ පුද්ගල ආදායම් බදු වැඩි කිරීම, දිගට ම, ඒ ආකාරයෙන් පවත්වාගෙන යාමට රජයේ හැකියාව අනුව ය.

එසේ වුව ද, වරාය සහ මහ බැංකුව ඇතුළු ආයතනවල සේවකයෝ විරෝධය පළ කරති. ජනතා විමුක්ති පෙරමුණ සහ ශ්රී ලංකා පරිපාලන සේවා සංගමය විකල්ප යෝජනා කොට ඇත. අප අපේක්ෂා කරන සේවා ලබාදීමට (නමුත් දැන් පවතින අකාර්යක්ෂම, පුම්බා ඇති රාජ්යය තුලින් නොවේ) අවශ්ය ප්රමාණවත් මට්ටමක ප්රගතිශීලී බදුකරණය පවත්වා ගැනීමේ මුලික මුලධර්මය අත නොහැර යම් ගැළපීම් කිරීමට රජයට සිදුවනු ඇත.

ජවිපෙ පුද්ගල ආදායම් බදු යෝජනාව

මාසික ආදායම රුපියල් 200,000 දක්වා (වාර්ෂිකව මිලියන 2.4) බද්දෙන් නිදහස් විය යුතු බවත්, වැඩිම බදු අනුපාතය දැනට ඇති සියයට 36 සිට සියයට 24 දක්වා අඩු කළ යුතු බවත්, ජවිපෙ නායකයා ප්රකාශ කොට ඇත. කලින් විප්ලවවාදී ලෙස පැවති සහ තවමත් සමාජවාදී ලෙස තමන්ව හඳුනාගන්නා පක්ෂයක්, ඉහළ ආදායම්ලාභීන්ට මෙතරම් කරුණාවන්ත වීම අසාමාන්ය තත්ත්වයකි.

සම්මත ප්රතිරූපයක් ලෙස ව්රායි කැලී බල්තසාර් මහත්මිය ඉදිරිපත් කිරීමෙන් පෙන්නුම් කළ පරිදි, මැද පන්තික ඡන්ද ආකර්ෂණය කරගැනීමේ වර්තමාන උත්සාහයට අනුව, වසරකට මිලියන 2.4 කට අඩුවෙන් උපයන අය බද්දෙන් නිදහස් කිරීමේ ජවිපෙ යෝජනාව තේරුම් ගත හැකි ය. එය නැති සම්පත් වෙන්දේසි කිරීමක් ම වන නමුත්, අඩු තරමින් එහි දේශපාලන අර්ථයක් ඇත. උපරිම බදු ප්රතිශතය සියයට 24 ට සීමා කිරීම ගැන එසේ කිව නොහැකි ය. වසරකට මිලියන 3.9 කට වඩා (මසකට රුපියල් 325,000 කට වඩා) උපයන පුද්ගලයින් සුළු පිරිස ජවිපෙ ඡන්දදායකයින් විය හැකි බව ඔවුන් සැබවින් ම විශ්වාස කරන්නේ ද?

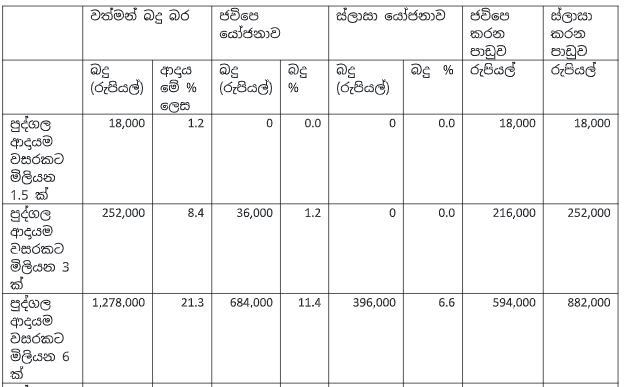

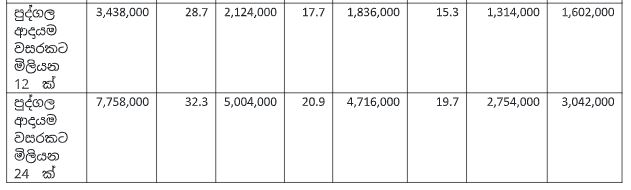

බදු ගණනය කරන ආකාරය සහ/ හෝ ආදායම් උපයන්නන්ගේ බෙදීයාම (ලේඛන ගත නොවන මාර්ගවලින් ආදායම් උපයන්නන් පිලිබඳ ගැටළු සහගත ප්රශ්නය පසෙක තිබිය දී) පිළිබඳව ජවිපෙ නායකයා සහ ඔහුගේ උපදේශකයින් නොදැන සිටීම මෙම ප්රෙහෙලිකාවට හේතුවක් විය හැකියි. ඇත්තෙන් ම, එක් පුද්ගලයකු වත්, තමන්ගේ ආදායමෙන් සියයට 36 ක් බදු වශයෙන් නොගෙවනු ඇති බව ඔවුහු නොදන්නවා විය හැක. සියයට 36 අදාළ වන්නේ ආදායමේ ඉහළ ම කොටසට (තට්ටුවට) පමණකි. එම කොටසට පහළ කොටස් සඳහා අඩු ප්රතිශතයකින් බදු අය කරන නිසා (පහළම රුපියල් 100,000 සඳහා බදු අය නොකරයි) සැබෑ ප්රතිශතය කිසිදු විටෙක සියයට 36 ක් වන්නේ නැත. වගුවේ පෙන්වන, වසරකට මිලියන 24 ක් උපයන තැනැත්තකුගේ බදු ප්රතිශතය සියයට 32.3 කි. ආදායම වැඩිවන විට ප්රතිශතය 36 ට ආසන්න වන නමුත් කිසි විටෙක 36 ක් වන්නේ නැත.

2019 දී රුපියල් මිලියන 1.2 ක් සහ 2.4 ක් අතර ඉපයීමක් කළ (බද්දෙන් නිදහස් කරන සීමාව ඉහළ දැමීමෙන් ප්රතිලාභ ලබන) පුද්ගලයින්/ කුටුම්භ සංඛ්යාව කොපමණ ද යන්න සහ රුපියල් මිලියන 3.9 කට වඩා උපයන (ඉහළ ම බදු අනුපාතය සියයට 24 ට සීමා කිරීමේ ප්රතිලාභීන්) සංඛ්යාව පිලිබඳ දළ අදහසක් ඇතිකර ගැනීමට කුටුම්භ ආදායම් වියදම් සමීක්ෂණය මගින් හැකි වනු ඇත. දෙවැනි ප්රමාණය ගෝඨාභය ජනාධිපතිගේ බදු නිදහස් කිරීමෙන් පසු ඉතිරි වූ 400,000 කට මදක් වැඩි ක්රියාකාරී ලිපිගොනු අතර විය හැකි නිසා, එම තොරතුරු පාර්ලිමේන්තුවේ ප්රශ්න කිරීමකින් හෝ තොරතුරු දැනගැනීමේ පනත යටතේ ඉල්ලීමකින් හෝ ලබා ගත හැකි වනු ඇත.

නැති සම්පත් වෙන්දේසි කිරීමෙන් ලබාගත හැකි වීමට ඉඩ ඇති ඡන්ද ප්රමාණය ජවිපෙට මේ අනුව ගණන් බලා ගත හැකි වෙයි. කැමති නම් රජයට සිදුවිය හැකි ආදායම් හානිය කොපමණ ද යන්න ද ගණන් බැලිය හැකි ය. ජවිපෙ යෝජනා ක්රියාත්මක කළ හොත් වසරකට මිලියන 24 ක් උපයන සෑම බදු ගෙවන්නකුගෙන් ම රජයට රුපියල් 2,754,000 ක් අහිමි වන බව වගුවෙන් පෙන්නුම් කරයි. එම ප්රමාණය උපයන බදු ගෙවන්නන් සංඛ්යාව දන්නේ නම් සම්පුර්ණ පාඩුව ගණනය කළ හැකි ය. මේ සියල්ල එකතු වූ විට, ඒ වන විට ඔවුන් ආණ්ඩු බලයේ සිටියහොත්, ජවිපෙට කොතරම් ප්රමාණයකින් වියදම් කපා හැරිය යුතු ද යන්න හෝ වක්ර බදු කොතරම් ප්රමාණයකින් වැඩි කළ යුතු ද යන්න ගණනය කල හැකි වනු ඇත.

වගුව 1. ජවිපෙ සහ ස්ලාසා යෝජනා වත්මන් තත්ත්වය සමග සංසන්දනය කිරීම

ස්ලාසා යෝජනාව

ජවිපෙ යනු පළමුවරට මධ්යම පන්තියට සැලකිය යුතු ඇතුලුවීමක් බලාපොරොත්තු වන දේශපාලන පක්ෂයකි. එහි යෝජනා වැරදි වුව ද, අර්ධ වශයෙන් හෝ තේරුම් ගත හැකි ය. ශ්රී ලංකා පරිපාලන සේවා සංගමයේ ( SLASA - ස්ලාසා) යෝජනා ගැන එසේ කිව නොහැකි ය.

ඉහළම බදු ප්රතිශතය 24 ක් විය යුතු බව ජවිපෙ මෙන් ම ස්ලාසා ද යෝජනා කරයි. මාසික ආදායම රුපියල් 300,000 ට අඩු (වසරකට රුපියල් මිලියන 3.6 ක්, එනම් ගෝඨාභය රාජපක්ෂ මහතා ක්රියාත්මක කළාටත් ඉහළ ප්රමාණයක්) බද්දෙන් නිදහස් කළ යුතු බව ඔවුහු කියති.

බද්දෙන් නිදහස් සීමාව ඉහළ දැමීමට ස්ලාසාට අවශ්යව ඇත්තේ එවිට රජයට වැඩ කරන බොහෝ දෙනාට (මහ බැංකුවේ, නීතිපති දෙපාර්තමේන්තුවේ, සහ විශ්ව විද්යාලවල මහාචාර්යවරුන් ආදීන් හැරුණු විට) කිසිදු බද්දක් ගෙවීමට සිදු නොවන නිසා ය. මෙය රාජ්ය සේවයේ ඉතා ම උසස් පිරිස ලෙස හඳුන්වනු ලබන පිරිසගේ නිරුවත් ආත්මාර්ථකාමය යි. නමුත් ගෝඨාභයගේ බදු වෙනස්කම්වලින් සිදුවූ හානිය ඔවුන් දැන සිටිය යුතු නිසා මෙය මෝඩකම පෙන්වයි.

ඉහළ ම බදු අනුපාතය සියයට 24 ක් ලෙස යෝජනා කිරීමෙන් රුපියල් මිලියන 5.1 කට වඩා උපයන බදු ගෙවන්නන්ට ස්ලාසා අති විශාල ප්රතිලාභයක් ප්රදානය කරයි. රජයේ සේවකයින් මෙම ඉහළ ආදායම් ලබන කාණ්ඩයේ සිටීමට ඉඩකඩ ඉතා සීමිත ය. නිරුවත් ආත්මාර්ථකාමය පවා මෙම යෝජනාවට හේතුවක් විය නොහැක. හේතුවක් හැටියට ඉදිරිපත් කල හැක්කේ මෝඩකම පමණය.

ශ්රී ලංකා පරිපාලන සේවයට රාජ්ය සේවය තුල ඇති බල අධිකාරිය ඉවත් කොට රාජ්ය සේවය සම්පුර්ණයෙන් ප්රතිසංවිධානය කිරීමටත්, මෙම යෝජනා ඉදිරිපත් කළ උදවිය අනිවාර්ය නැවත අධ්යාපනයකට යොමු කිරීමටත් කාලය පැමිණ ඇත.

(මහාචාර්ය රොහාන් සමරජීව)

(මහාචාර්ය රොහාන් සමරජීව)දේශපාලන හා සමාජ ක්රියාකාරික